退職年金事業

最終更新日時:2023.2.17

退職後の生活やセカンドキャリアをサポートする資金としても活用いただけるよう、元利合計方式による確定給付制度で運営しています。

-

制度の特徴と仕組み

開ける退職金の支払者は事業主

共済会の退職年金制度は「一の企業内共済制度」と位置付けられており、

「退職金支払者は事業主(=法人)」

↓

「共済会は、法人が職員に退職金を支給するための資金を確保する役割を担う」という仕組みにすることで、保険業法との混同を避けています。

そのため、法人は退職金支払者として・・・

– 退職金に関する規程整備

– 資産及び負債への計上と支払い処理などの会計処理

– 退職金送金後の税務処理といった作業が求められます。

また、このような制度の仕組みを「内部積立方式」といい、

退職一時金を受け取る際に「退職所得」としてみなされます。拠出する内容

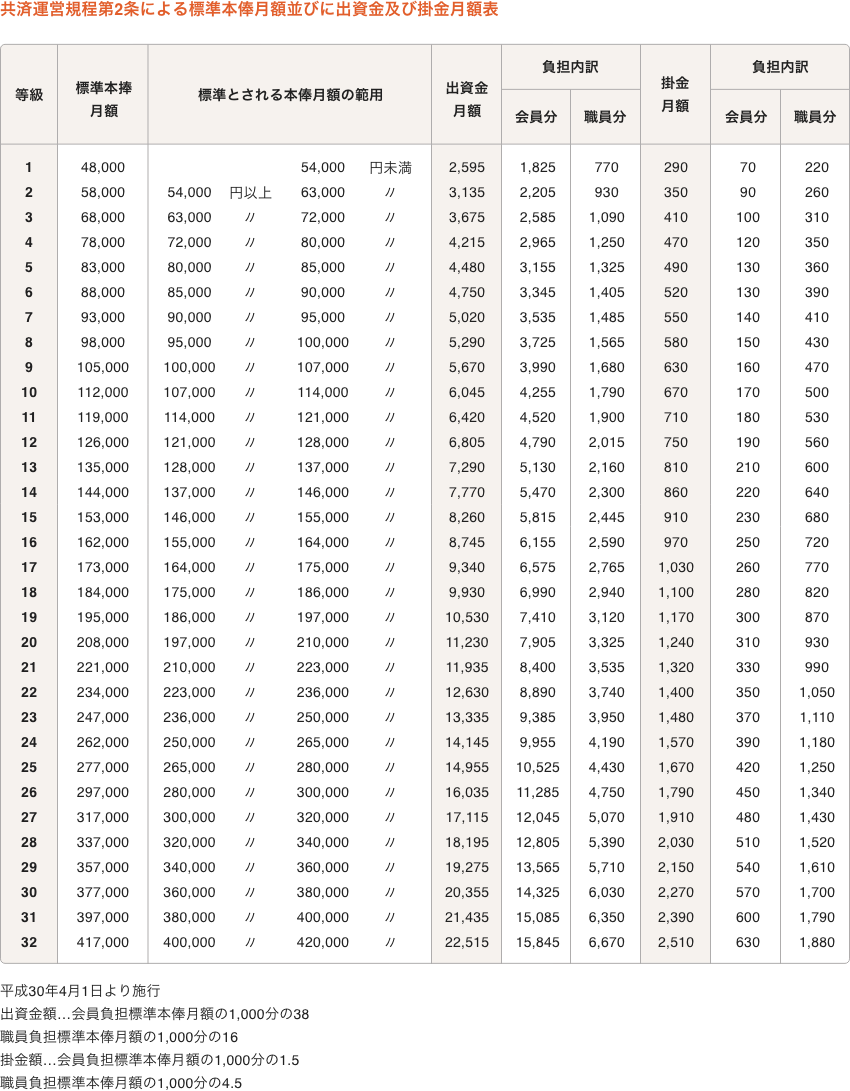

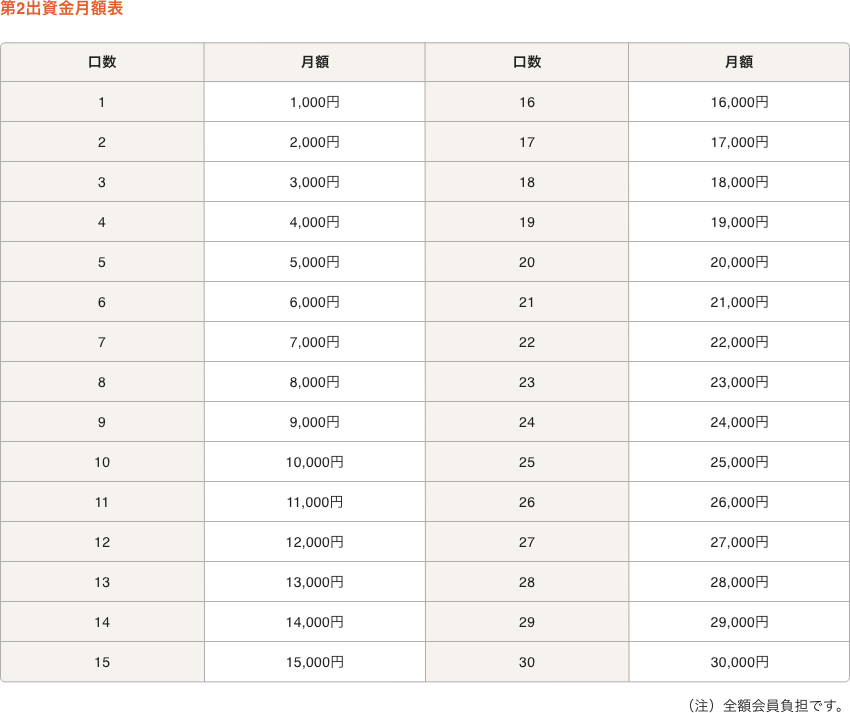

退職年金事業への拠出金は「出資金」と呼ばれており、法人が積み立てる「会員出資金」、職員自らが拠出する「職員出資金」、法人が任意で積み立てる「第2出資金」の3階建て構造になっています。

種類

(負担)出資額 支給条件 備考 会員出資金

(法人)本俸月額に基づく

(標準本俸月額の

38/1000)加入期間が1年以上 在職中の脱退は不可 職員出資金

(職員)本俸月額に基づく

(標準本俸月額の

16/1000)加入1年未満でも

元本分の払い戻し有・加入時に本人が拠出有無を選択

・在職途中で脱退が可能

(再拠出は不可)第2出資金

(法人)口数制

1,000円/口

(最大30口)加入期間が1年以上 ・法人の任意で利用が可能

・職員本人の拠出は不可

・在職中の脱退は不可※ 福利事業への拠出金は「掛金」です。

標準本俸月額の6/1000(会員掛金1.5/1000、職員掛金4.5/1000) -

出資金・掛金月額表

開ける共済運営規程第2条による標準本俸月額並びに出資金及び掛金月額表

第2出資金月額表

-

支給内容と請求方法

開ける支給内容 支給条件 備考 退職一時金 加入期間が1年以上 一括での支給となります

! ”一時金”とありますが、複数回の支給ではありません退職年金 退職時点で

・加入20年以上

・55歳以上 であること60歳または退職時から10年間、年4回(2・5・8・11月)に分けて年金として支給されます 職員出資金 返戻 加入1年未満で、職員出資金を拠出している場合 ! 職員出資金を拠出していない場合は支給されません 請求の流れ(イメージ)

使用する様式

・被共済職員退職届(第13号様式)

・年金・一時金請求書(様式第1号)※ 退職年金を選択した場合や、本人死亡退職時の場合は別途添付書類が必要となりますので、共済会へお問い合わせください。

-

退職金の計算方法

開ける共済会の退職金制度は、会員分、職員分、第2制度分のいずれも【累積給付型】という計算方法を採用しています。

Q.累積給付型とは?

毎月納めた出資金(元本)とその間の利息累積額(元利合計額)に対して利息がつくもので、金融機関の積立預金に近いイメージとなります。共済会の制度では付利率を最大年1.5%に設定し、退職時まで運用を続けていくので加入期間が長くなるほど複利効果が増大します。

会員出資金の計算方法

{(A.前年度末会員出資金元利合計額 × B.退職月毎の付利率)+ (C.当年度4月~退職月までの会員出資金拠出額 × D.退職月毎の付利率)}× E.割掛率

– “A.前年度末会員出資金元利合計額”の計算方法

前々年度末会員出資金元利合計額×1.0150 + 前年度会員出資金年間拠出額×1.0075– 特別慰労金について

1997(平成9)年3月31日時点で在会14年6ヶ月以上の退職者は、特別慰労金が加算されます。– 退職年金で受給する場合

上記の計算方法で求めた金額を“年金原価率”で除し、年金月額を計算します。

※ 会員分、職員分、第2分いずれも同じ対応となります。制度変更に伴う支給額の比較

2018年4月より会員出資金部分の計算方法を「最終給与比例型」から「累積給付型」へ変更していますが、変更前の計算方法(最終給与比例型)の方が支給額が高くなることがあります。

そのため、退職者の既得権益保護(=給付額の減額防止)を目的として、制度移行から10年間(2028年3月まで)は2種類の計算方法で退職金額を算出し、金額の高い方を支給する経過措置を行っています。制度移行時点で在会1年未満の被共済職員の持込額

2018年3月31日時点での在会期間が1年未満の場合、支給額は“0円”となり、平成29年度分の会員出資金が掛け捨てとなってしまいます。

そのため、条件に該当する場合は月単位での持込額を算出した上で、既得権を保証する措置を行っています。2018年(平成30年)3月31日時点の本俸月額-上限36万円 × 0.0171 × 在会月数 ÷ 0.5

職員出資金の計算方法

(I.前年度末職員出資金元利合計額 × J.退職月毎の付利率)+(K.当年度4月~退職月までの職員出資金拠出額 × L.退職月毎の付利率)

– ! 職員出資金部分に加入している場合のみ支給対象となります。

– “I.前年度末職員出資金元利合計額”の計算方法

前々年度末職員出資金元利合計額×1.0150 + 前年度職員出資金年間拠出額×1.0075– 2009年(平成21年)3月31日時点における支給確定額について

職員出資金は、2009年(平成21年)4月より計算方法を「最終給与比例型」から「累積給付型」へ変更しています。

会員出資金と同じく、既得権益の保護を目的として、2009年(平成21年)3月31日以前に拠出職員となっている場合、平成21年度の「前年度末職員出資金元利合計額」は、2009年(平成21年)3月31日時点における支給確定額として計算し、累積給付型の計算に移行しています。第2出資金の計算方法

(L.前年度末第2出資金元利合計額 × M.退職月毎の付利率)+(N.当年度4月~退職月までの第2出資金拠出額 × O.退職月毎の付利率)

– !第2出資金部分に加入している場合のみ支給対象となります。

– “L.前年度末第2出資金元利合計額”の計算方法

前々年度末職員出資金元利合計額×1.0150 + 前年度第2出資金年間拠出額×1.0075 -

退職金の支給例

開ける! ご注意ください

以下のモデルケースは全てイメージです。

加入年数や計算本俸月額が同じでも、本俸月額の推移によって金額が異なりますのでご注意ください。モデル1 加入年数:35年

計算本俸月額:350,400円一時金の場合 7,094,890円

(内、職員出資金分 1,915,450円)年金の場合 63,780円

(月額/据置なし)モデル2 加入年数:30年

計算本俸月額:335,000円一時金の場合 6,085,230円

(内、職員出資金分 1,802,740円)年金の場合 54,700円

(月額/据置なし)モデル3 加入年数:25年

計算本俸月額:288,500円一時金のみ対象 3,995,970円

(内、職員出資金分 1,237,550円)モデル4 加入年数:20年

計算本俸月額:247,000円一時金の場合 2,875,070円

(内、職員出資金分 922,770円)モデル5 加入年数:15年

計算本俸月額:236,000円一時金のみ対象 2,160,910円

(内、職員出資金分 649,530円)モデル6 加入年数:10年

計算本俸月額:211,300円一時金のみ対象 1,300,290円

(内、職員出資金分 391,230円)モデル7 加入年数:7年

計算本俸月額:196,000円一時金のみ対象 698,400円

(内、職員出資金分 237,500円)モデル8 加入年数:5年

計算本俸月額:185,200円一時金のみ対象 468,500円

(内、職員出資金分 165,900円)モデル9 加入年数:3年

計算本俸月額:172,000円一時金のみ対象 247,050円

(内、職員出資金分 101,800円) -

付利率・支給率表

開ける退職時または脱退時における前年度末元利合計額付利率表

退職時または脱退時における当年度年間拠出額付利率表

割掛率(会員出資金分)

特別慰労金

一時金支給率表

-

加入期間の通算(継続異動)

開ける転職先が共済会に入会している場合、

次の条件を満たしていれば退職金を受け取らずに加入期間を通算することができます。– 転職前・後の両法人で、継続異動に関する合意ができること

– 退職日が属する月の翌月以内に、転職先法人で共済会に加入すること

例:2023/3/1付で退職 → 2023/4/30までに加入

2023/3/15付で退職→ 〃

2023/3/31付で退職→ 〃

– 転職前の法人を退職する際、退職金の請求を行っていないこと! 北海道外の都府県共済団体が運営する退職金制度への引継ぎはできません。

-

退職金額のお問い合わせ方法

開ける! 個人情報保護のため、退職金額は電話でお答えしておりません。

会員(事務担当者)が開示請求者となります。

金額確認をご希望の場合は、下記「退職一時金等に関する情報開示依頼書」をダウンロードし、必要事項を記入して共済会宛にFAXもしくは郵送してください。

・退職一時金に関する情報開示依頼書(Word)

・退職一時金に関する情報開示依頼書(PDF) -

退職予定者への留意事項

開ける退職金の請求手続きまで

- 退職金の請求には「年金・一時金請求書」への記入・押印が必要になります。書類に不備があった場合は支給時期が遅れますのでご注意ください。

また、請求書の提出がないまま退職日より5年経過すると、時効により請求権が消失します。 - 退職一時金は共済会に請求書が到着してから約1か月で指定口座へ送金していますが、請求数が集中する年度末退職の場合、振り込みまで2~3か月程度かかる場合があります。

※ 退職年金を希望された方には、個別に支給時期などをお知らせします。 - 送金日の1~2週間前を目安に、振込内容を記載した「退職一時金送金通知書」を請求書記載の住所宛に送付しています。通知書の未着・誤配を防ぐため、退職後すぐに引っ越しする場合は必ず郵便局へ転居届を出してください。

- 退職後に氏名変更の予定(結婚等)がある場合、請求書に記入する口座は以下のどちらかにしてください。

(1)旧姓口座の場合 → 退職一時金が入金するまで口座名義を変更しないでください

(2)新姓口座の場合 → 退職日から1か月以内を目安として、早めに口座名義を変更してください - 共済会の貸付制度を利用中に退職される場合は、退職時に全額一括返済していただきます(残高が一時金額の範囲内であれば、送金時の相殺が可能です)。

- 独立行政法人福祉医療機構の退職共済制度にも加入している場合は、医療機構分の請求書も作成が必要です。送金は共済会の退職一時金が支給になってから1~2か月後が目安です。

通知書の到着~入金まで

- 「退職一時金送金通知書」がお手元に届いたら、記載内容を確認いただき、口座内容に相違がある場合はお早めにご連絡ください。

- 通知書に記載されている「差引後送金額(四角い枠で囲まれた部分)」が、実際の振込金額となります。

※ “退職所得の源泉徴収票”内の支払金額が支給額ではありませんのでご注意ください。 - 振込口座が勤務先口座になっている場合、ご本人宛の送金日等については勤務先にご確認ください。

- 送金予定日の口座着金時間はお答えできませんのでご了承ください。

退職金等に関する税金について

退職年金の場合

・所得区分:「公的年金等の雑所得」 ・確定申告:必要

支給額のうち、職員出資金を除いた金額が毎年課税対象になります。厚生年金など他の雑所得との合計から控除額を引いて税額を求めますが、年金支給時に一律の課税方法で源泉して納税するため、確定申告が毎年必要になります。退職一時金の場合

・所得区分:「退職所得」 ・確定申告:原則不要

“退職所得の受給に関する申告書”を法人へ提出することにより「退職所得」として分離課税になっているため、確定申告の必要はありません。

「退職所得」=「職員出資金を除いた支給額」-「退職所得控除額(※)」×1/2

※ 退職所得控除額・・・勤続年数によって控除額が変わります。- 勤続年数が20年以下の場合・・・40万円×勤続年数(80万円に満たない場合は80万円)

(例) 勤続18年→720万円 - 勤続年数が20年超の場合・・・70万円×(勤続年数-20年)+800万円

(例) 勤続40年→2,200万円 - 障害認定による退職の場合・・・上記勤続年数による控除額に100万円加算

なお、共済会の退職一時金だけであれば退職所得控除額の範囲内に金額が収まるため課税されませんが、福祉医療機構や勤務先から別途支給される退職金がある場合には、全ての退職所得を合算して計算するため控除額を超えることがあります。その場合は、退職金の最終支払者が源泉して納税します。

遺族年金・一時金の場合

・所得区分:「相続財産」 ・確定申告:不要

死亡退職の場合は年金・一時金ともに「相続税」の課税対象となるため、「退職所得」としては取り扱われません。脱退給付金の場合

・所得区分:「一時所得」 ・確定申告:場合により必要

脱退給付金の場合は「一時所得」扱いとなります。勤務先で年末調整を行っていない場合や、その他の所得金額がある場合は、確定申告の対象となる可能性があるためご注意ください。 - 退職金の請求には「年金・一時金請求書」への記入・押印が必要になります。書類に不備があった場合は支給時期が遅れますのでご注意ください。

関連書式ダウンロード

- 被共済職員退職届

(第13号様式) - PDFをダウンロード

- 年金・一時金請求書

(様式第1号) - PDFをダウンロード

- 退職所得の受給に関する申告書

!作成後は法人にて保管してください - PDFをダウンロード

- 生計維持に関する調査書

(死亡退職時に使用) - PDFをダウンロード

- 委任状

(死亡退職時に使用) - PDFをダウンロード

- ・退職一時金請求権行使書

・代理送金業務委託書

!1枚に2種類の書式が含まれています - PDFをダウンロード

- 脱退給付金請求書

(様式第2号) - PDFをダウンロード

- 退職一時金に関する

情報開示依頼書(Word) - Wordをダウンロード

- 退職一時金に関する

情報開示依頼書(PDF) - PDFをダウンロード

- 出資金・掛金月額表

!毎月の引落額はこちらをご確認ください - PDFをダウンロード

退職年金事業に関するご質問

-

-

Q

加入1年未満で退職した職員の手続きは何が必要ですか?

開けるA職員出資金の拠出有無で書類が異なります。

拠出している場合は被共済職員退職届(第13号様式)と年金・一時金請求書(様式第1号)を、

拠出していない場合は、被共済職員退職届(第13号様式)だけを作成・郵送してください。 -

Q

結婚に伴い退職する場合、退職手続きの必要書類は新姓・旧姓どちらで提出したらよいですか?

開けるA「被共済職員退職届」「年金・一時金請求書」は新姓・旧姓どちらで作成いただいても構いません。新姓で作成する場合は、旧姓の欄もご記入ください。

退職金送金先の口座名義が旧姓の場合は、送金が済むまでに名義を変更しないでください。

また、退職金送金前に通知を郵送していますので、転居を予定されている場合は、事前に郵便局にて転居届の手続きをお願いします。 -

Q

退職金額を知りたいのですがどうすれば良いですか?

開けるA個人情報保護の観点から、書面のみで回答させていただいております。

「情報開示依頼書」を共済会宛に郵送又はFAXにてお送りください。 -

Q

iDeCo(イデコ・個人型確定拠出年金)を利用したいのですが、共済会に加入していても利用可能ですか?

開けるA利用は可能です。拠出限度額は「第2号被保険者」の ”会社に企業年金がない会社員部分” が該当します。

-

Q

転職する場合に、退職金を受け取らずに積み立てを続けることはできますか?

開けるA退職日から1か月以内に転職先の法人で共済会に加入する場合は、算定期間を継続することができます。

ただし、転職前後の両法人が同意した場合に限ります。

また、1か月を過ぎている、退職金の送金が済んでいる場合は継続できません。 -

Q

職員が死亡した場合の手続きを教えてください

開けるA受取人により必要な書類が異なります。

まずは共済会へお問い合わせください。 -

Q

定年退職時の際、必ず退職させなければなりませんか?

開けるA法人内の退職金規程によるため、まずは内容をご確認ください。

-